Como ya os comentamos en nuestra newsletter de febrero, teníamos pendiente publicar una check list o serie de preguntas a realizar por parte de las entidades de reducida dimensión para optimizar las declaraciones fiscales del impuesto de sociedades, ejercicio 2014. La Agencia Tributaria ofrece una serie de ventajas en la tributación en el Impuesto de Sociedades (IS) para las entidades de reducida dimensión y en este post vamos a explicarlas.

REVISIÓN FISCAL ANTES DEL CIERRE CONTABLE Y FISCAL DEL EJERCICIO 2014 PARA ENTIDADES DE REDUCIDA DIMENSIÓN (ERD)

En primer lugar, debemos definir qué entiende la Agencia Tributaria como entidades de reducida dimensión a efectos del impuesto de sociedades:

Según la normativa fiscal, una empresa de reducida dimensión es aquella que tuvo, en el ejercicio anterior, una facturación inferior a 10 millones de euros. No obstante, si un ejercicio se cumple el tener esa condición, permite que en los 3 años siguientes, la sociedad pueda estar incluida como entidad de reducida dimensión. Es decir, si en 2012 la sociedad tuvo una cifra de negocio inferior a 10 millones, se le aplicará en 2013, 2014 y 2015 la consideración de entidad de reducida dimensión, siempre que tuviese actividad económica y sin perjuicio de su volumen de negocio en estos tres ejercicios.

Una vez aclarado el ámbito de aplicación de las entidades de reducida dimensión (ERD), veamos las ventajas fiscales que se le pueden aplicar, pues es voluntario el régimen.

VENTAJAS FISCALES APLICABLES A LAS ERD:

Para saber si una empresa puede beneficiarse de las ventajas fiscales, nuestra asesoría fiscal se realiza las siguientes preguntas en el cuestionario de revisión contable final de cada empresa:

-

¿Aplica libertad de amortización de inversiones de activo fijo nuevo generadores de empleo?

-

¿Aplica libertad de amortización activo fijo nuevo de escaso valor?

-

Aplica amortización acelerada del duplo de la amortización lineal?

-

¿Dota insolvencias por clientes no cobrados con un plazo de 6 meses o más? ¿Aplica insolvencias del 1% del saldo acumulado de clientes?

-

¿Aplica triple amortización líneas a bienes reinvertidos?

-

¿Aplica tipo impositivo ERD?

Estas preguntas nos ayudan a saber si la empresa cumple las condiciones necesarias para aplicar las ventajas fiscales que la Agencia Tributaria ofrece a las entidades de reducida dimensión, que son las siguientes:

1) LIBERTAD DE AMORTIZACIÓN:

Libertad de amortización para los elementos nuevos del inmovilizado material y de las inversiones inmobiliarias, puestos a disposición del sujeto pasivo en el período impositivo en el que se cumplan las condiciones de ERD, siempre que se cumplan los siguientes requisitos durante los 24 meses siguientes a la fecha de inicio del período impositivo en que los bienes adquiridos entren en funcionamiento:

-

La plantilla media total de la empresa se incremente respecto de la plantilla media de los 12 meses anteriores.

-

Dicho incremento se mantenga durante otros 24 meses adicionales.

La cuantía de la inversión que podrá beneficiarse del régimen de libertad de amortización será la que resulte de multiplicar la cifra de 120.000 euros por el referido incremento calculado con dos decimales.

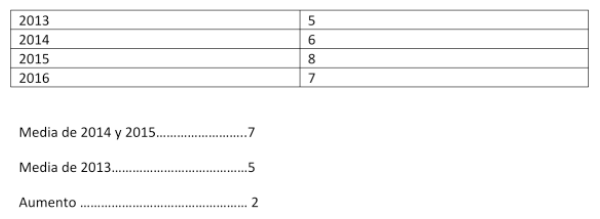

Supongamos que los datos que presenta la entidad sean, de plantilla media:

Se consolida en 2016, en la cifra de 7, por tanto puede amortizar libremente en 2014 la cantidad de 120.000 x 2=240.000€, siempre que sean elementos del activo fijo o inversiones inmobiliarias nuevos adquiridos y entrando en funcionamiento en 2014.

2) LIBERTAD DE AMORTIZACIÓN PARA INVERSIONES DE ESCASO VALOR:

Libertad de amortización para elementos nuevos puestos a disposición del sujeto pasivo en 2014 cuyo valor unitario no exceda de 601,01 euros y la suma de todos ellos no sobrepase los 12.020,24 euros.

3) AMORTIZACIÓN ACELERADA:

Consiste en multiplicar por dos el coeficiente máximo lineal previsto por la normativa fiscal de los elementos de inmovilizado material y las inversiones inmobiliarias.

Los elementos del inmovilizado intangible con vida útil definida y los fondos de comercio, adquiridos en el período impositivo en el que se cumplan las condiciones de ERD, podrán deducirse en un 150% del importe de la amortización establecida, teniendo en cuenta los límites de la décima y centésima parte del importe, respectivamente, establecidos para esa amortización.

4) INSOLVENCIAS:

Por una parte, se pueden dotar a insolvencias los saldos no cobrados con una antigüedad al menos de seis meses desde la fecha en que debieron cobrarse, y por otra el 1% del saldo de clientes en la parte que excede de las anteriores dotaciones efectuadas con abono a ese mismo 1%. Es decir, es un 1% del aumento del saldo de clientes.

Por su parte, siguen vigentes las situaciones en que no se considera deducible el cliente incobrado, como es el caso de vinculación entre las partes, de cantidades adeudadas por organismos públicos, aquellos que tienen una garantía real…

5) AMORTIZACIÓN DE ELEMENTOS PATRIMONIALES OBJETO DE REINVERSIÓN:

Siempre que sean elementos del inmovilizado material e inversiones inmobiliarias afectas a reinversión, según el artículo 42.6. En estos casos, la amortización de esos bienes podrá ser 3 veces la máxima prevista en los coeficientes lineales.

6) TIPO DE GRAVAMEN:

Por último, el tipo aplicable será del 25% para los primeros 300.000 euros y del 30% para el exceso.

Si desea más información sobre nuestro servicio de asesoría fiscal, póngase en contacto con nosotros a través de info@ramon-asociados.com o en nuestra página web