Las Cuentas Anuales de una empresa, y en particular su memoria, tiene cada año una importancia mayor. Ya no se trata únicamente de tener que confeccionarlas y depositarlas en el Registro Mercantil por imposición legal, sino que muchas de las ventajas fiscales deben estar recogidas adecuadamente en la memoria de las CCAA para que tengan validez fiscal.

Por medio de la resolución de 26 de febrero de 2016, de la Dirección General de los Registros y del Notariado, publicada en el BOE de 9 de marzo de 2016 se ha modificado parcialmente la normativa existente para el depósito en el Registro Mercantil de las Cuentas Anuales.

Las razones de los cambios vienen motivadas por la Ley 27/2014 del Impuesto sobre Sociedades, por las Resoluciones del ICAC del 14/4/15 sobre coste de producción, del 29/1/16 sobre información de aplazamiento de pagos así como la de 9/2/16 sobre contabilización del Impuesto sobre Sociedades.

La norma establece tres apartados según las cuentas se presenten en formato Normal, Abreviado o Modelo PYMES.

1) Las novedades del Normal son:

- Incluir, en caso de ser auditadas, el código ROAC del auditor.

- Insertar detalle de las reservas de capitalización.

- En el inmovilizado incluir los gastos financieros capitalizados así como sus criterios así como los de imputación de costes indirectos.

- Respecto a las existencias, los criterios de imputación de costes indirectos, la justificación de los costes estándar y minoristas, así como otros criterios aplicados.

- Respecto a la situación fiscal:

- Conciliación del importe neto de ingresos y gastos del ejercicio con la base imponible del IS.

- Indicar las razones cuando no se reconozcan contablemente las diferencias temporarias.

- Naturaleza y evidencia de los activos por impuestos diferidos.

- Compromisos fiscales adquiridos por incentivos fiscales.

- Información sobre regímenes especiales aplicados.

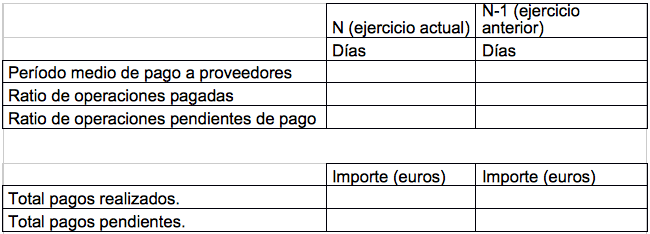

- Periodo medio de pagos con este modelo:

2) Las novedades de las Cuentas Abreviadas y PYMES serían:

- Incluir, en caso de ser auditadas, el código ROAC del auditor.

- Detalle de las reservas, distinguiendo entre las de capitalización y otras reservas.

- Situación fiscal: incentivos fiscales aplicados y compromisos adquiridos.

- Periodo medio de pagos con este modelo:

Dada la importancia que año a año adquieren las cuentas anuales, es conveniente que las mismas sean elaboradas por un profesional contable-fiscal para que cumplan todos y cada uno de los requisitos fiscales y contables que la normativa estables para evitar ulteriores sorpresas.

Si desea contratar nuestros servicios de asesoramiento fiscal, laboral, contable y mercantil, póngase en contacto con nosotros a través de info@ramon-asociados.com o en nuestra página web: