Hace unas semanas me dediqué a estudiar el informe 2013 que el Tribunal Económico Administrativo Central (T.E.A.C.) publica anualmente. No es que sea una actividad relajante, pero sí que nos sirve para comprender la vorágine tributaria en la que nos encontramos inmersos. En particular, la interpretación de las normas y la reclamaciones que se efectúan ante los Tribunales.

Los recursos que se presentan ante los Tribunales Económico Administrativo Regionales (T.E.A.R.) o ante el Central surgen después de que exista un acto por parte de los Órganos de la Administración, requerimientos o inspecciones, que el ciudadano considera lesivo para sus intereses.

Pues bien, el número de reclamaciones presentadas en 2013 ante los distintos Tribunales, T.E.A.R. o T.E.A.C., ascendió a 208.602 y el de resoluciones a 190.384, es decir el 91,27% de las que tuvieron entrada fueron resueltas. Las comunidades con un mayor número de entradas fueron Andalucía, Comunidad Valenciana, Madrid y Cataluña, que representaron el 63,62% del total. Curiosamente Valencia presenta un grado de litigios superior al de Madrid o Cataluña.

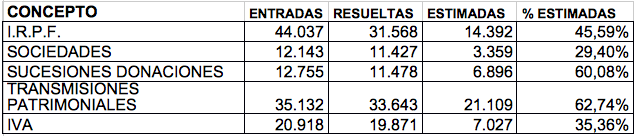

Si analizamos por conceptos impositivos el resultado de los fallos de los Tribunales nos encontramos con el siguiente dato sobre el que debiéramos reflexionar, dato que proporciono a nivel nacional:

Es decir, el 45,59% de las reclamaciones que se presentan por IRPF son estimadas por el TEAR o TEAC, entre ellas, el 29,40% de las reclamaciones de Impuesto sobre Sociedades. Llama muchísimo la atención, como luego explicaré, el porcentaje tan grande de resultados a favor del contribuyente por Sucesiones y Donaciones así como por Transmisiones patrimoniales. También el resultado del IVA, más de un tercio, supone un fuerte castigo a la Administración.

Aclaremos que los miembros del TEAR son miembros de la Administración, normalmente Inspectores que después de serlo han pasado a este Tribunal, por lo que podría existir cierto sesgo en la interpretación de las normas a favor de la propia Agencia Tributaria. Razón por la que sorprende más el alto grado de estimación de reclamaciones.

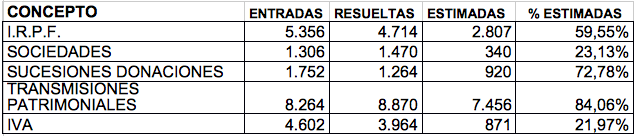

Una vez expuesta la estadística a nivel nacional veamos las cifras a nivel de la Comunidad Valenciana:

Como se observa, el grado de respuestas favorables al recurrente en IRPF, Sucesiones y Donaciones así como en Transmisiones Patrimoniales debiera hacer sonrojar a la Inspección de los Tributos o a la propia Agencia Tributaria.

Si se observa el grado de estimación de recursos es mayor en Sucesiones y Donaciones y en Transmisiones Patrimoniales, que curiosamente son impuestos cedidos a la Comunidad Valenciana. La mayoría de estas reclamaciones son por valoraciones de inmuebles que han sido reiteradamente rechazadas por los Tribunales.

Niveles de fracasos de la AEAT de esa índole, entre el 60% y el 85%, debieran hacer reflexionar sobre:

-

El coste de gestión que supone la existencia de esos tribunales por el mayor grado de conflicto que existe.

-

El coste en el que incurre el ciudadano para hacer valer sus derechos, pues no se le reembolsan los honorarios a profesionales en los que debe incurrir para su defensa.

-

El coste de gestión que supone una inspección, un año de trabajo, para que luego sea desestimada por los tribunales.

Todo esto nos debiera hacer reflexionar, a la Administración y al ciudadano, para que las reglas de juego entre nosotros fueran más transparentes, más sencillas, que supiéramos lo que está prohibido y lo que no y que se aplicara con claridad. Que no hubiera razones para recurrir, porque todo estuviera bien motivado, y que el contribuyente aceptara esas propuestas porque son lógicas, razonables y razonadas.

Por desgracia esto no es así. Cada vez más la letra de la norma se complica. Las interpretaciones surgen a la par que las disposiciones. Y el coste administrativo sube y no siempre va en consonancia por la recaudación efectiva y mucho menos con la equidad.

Nuestra misión como asesor fiscal, tanto de empresas como de personas físicas, es intentar conseguir ese punto justo que permita la tranquilidad a nuestros clientes de saber que contribuyen pero con la equidad que el sentido común nos brinda, dentro del cumplimiento de la Ley.

Y por último, recordar lo que en cierta ocasión escuché:

«Para que te den la razón en un pleito necesitas tres cosas:

- Tener la razón,

- Saber exponerla,

- Y que te la den.

Sin duda, esta es la más importante.

asesoría fiscal en Valencia

asesoría fiscal en Valencia