La ausencia de una situación políticamente estable ha traído consigo el hecho de que muchos cambios normativos se hayan ralentizado. Con la entrada en vigor del Real Decreto RD 602/2016, ciertas obligaciones formales y contables de las entidades se han reducido.

Posiblemente, en un futuro, estos cambios simplifiquen las estimaciones, pero a día de hoy supone un recálculo de muchas magnitudes y criterios que ya teníamos establecidos. Veamos una parte de estas novedades.

Podemos destacar:

Entidades que pueden formular cuentas abreviadas:

-

No obligación de formular el estado de cambios en el patrimonio neto y el estado de flujos de efectivo para las entidades que puedan formular balance y memoria abreviados.

-

Límites para formular cuentas abreviadas:

-

Balance y memoria abreviados si durante dos ejercicios consecutivos:

-

Activo no supere los 4 millones de euros.

-

Importe neto de la cifra de negocios no supere los 8 millones de euros.

-

Número medio de trabajadores no supere los 50.

-

-

Cuenta de pérdidas y ganancias abreviadas, si durante dos ejercicios consecutivos:

-

Activo no supere los 11.400.000 euros.

-

Importe neto de la cifra de negocios no supere los 22.800.000 euros.

-

Número medio de trabajadores no supere los 250.

-

-

-

Información en las cuentas normales de operaciones vinculadas:

-

En el caso de que el cargo de administrador de una sociedad sea ejercicio por una sociedad, se informará de la retribución de dicha sociedad, además de que en las cuentas anuales de esta se informe de la persona física que la percibe.

-

Se indicará el importe de las cantidades satisfechas a los administradores por seguros de responsabilidad.

-

En el caso de anticipos o créditos concedidos a las personas jurídicas administradoras se informará de dichas cantidades y la sociedad administradora indicará las personas físicas que las tuvieren.

-

Se informará de los conflictos de interés recogidos en el artículo 229 de la Ley Sociedades de Capital.

-

Se informará de la conclusión, modificación o extinción anticipada de cualquier contrato entre una sociedad mercantil y cualquiera de sus socios o administradores o persona que actúe por cuenta de ellos, cuando se trate de una operación ajena al tráfico mercantil.

-

-

Información en la memoria abreviada:

-

En el caso de activos financieros no corrientes un detalle del movimiento durante el ejercicio y de sus cuentas correctoras.

-

En el caso de valoración de activos por su valor razonable un cuadro que refleje los movimientos del patrimonio como consecuencia de los cambios del valor razonable.

-

Respecto a los fondos propios, en el caso de sociedades anónimas, el importe del capital autorizado por la junta de accionistas para que los administradores lo pongan en circulación, indicando el periodo al que se extiende la autorización.

-

En la situación fiscal:

-

Gasto por impuesto sobre beneficio corriente.

-

Cualquier otra información requerida su publicación por la norma fiscal.

-

-

Dentro de las operaciones vinculadas a informar en la memoria estarán las realizadas con empresas dependientes y miembros de los órganos de administración y personal clave de la dirección.

-

Igualmente se informará, en la valoración de las operaciones vinculadas, los criterios o métodos seguidos para determinar su valor.

-

-

Se informará, igualmente:

-

Importe y naturaleza de determinadas partidas de gastos o ingresos excepcionales, como puedan ser las subvenciones, donaciones, legados…

-

Compromisos financieros globales que no figuren en balance.

-

Circunstancias de importancia relativa significativa que se produzcan después del cierre.

-

Cualquier otra información que se estime significativa para la comprensión de las cuentas.

-

Entidades que pueden aplicar el Plan General de Contabilidad PYMES:

-

Podrán aplicar el Plan General de Contabilidad PYMES las empresas que:

-

Total activo no supere los 4 millones de euros.

-

Neto de su cifra de negocio no supere los 8 millones de euros.

-

Número medio de trabajadores no supere los 50.

-

Se perderá dicha facultad si durante dos ejercicios se superan dos de las mencionadas características.

-

No necesitan formular el estado de cambios en el patrimonio neto ni el de flujos de efectivo.

-

En el caso de activos financieros no corrientes un detalle del movimiento durante el ejercicio y de sus cuentas correctoras.

-

Respecto a los fondos propios, en el caso de sociedades anónimas, el importe del capital autorizado por la junta de accionistas para que los administradores lo pongan en circulación, indicando el periodo al que se extiende la autorización.

-

En la situación fiscal:

-

Gasto por impuesto sobre beneficio corriente.

-

Cualquier otra información requerida su publicación por la norma fiscal.

-

-

Dentro de las operaciones vinculadas a informar en la memoria estarán las realizadas con empresas dependientes y miembros de los órganos de administración y personal clave de la dirección.

-

Igualmente se informará, en la valoración de las operaciones vinculadas, los criterios o métodos seguidos para determinar su valor.

-

Compromisos financieros con entidades vinculadas.

-

En el caso de anticipos o créditos concedidos a las personas jurídicas administradoras se informará de dichas cantidades y la sociedad administradora indicará las personas físicas que las tuvieren.

-

Se informará, igualmente:

-

Importe y naturaleza de determinadas partidas de gastos o ingresos excepcionales, como puedan ser las subvenciones, donaciones, legados…

-

Compromisos financieros globales que no figuren en balance.

-

Circunstancias de importancia relativa significativa que se produzcan después del cierre.

-

Cualquier otra información que se estime significativa para la comprensión de las cuentas.

-

Activo intangible con vida útil indefinida:

La normativa mercantil y contable admitía la existencia de determinados activos cuya vida útil era muy difícil de establecer, y por lo tanto no admitía la amortización contable de los mismos sin perjuicio de que se pudieran deteriorar si anualmente, en el correspondiente test, se determinaba la disminución de su valor. Independientemente de que fueran o no fiscalmente deducibles tales deterioros.

Con la entrada en vigor del Real Decreto 602/2016, y con efectos 1 de enero de 2016, nos encontramos con que tales activos intangibles sí que van a ser amortizables y con una vida útil de 10 años, por lo que cada ejercicio deberemos dotar, contablemente, el 10% de su valor de coste.

El activo intangible con vida útil indefinida más usado es el fondo de comercio. De él dice la norma contable que se valorará por su precio de adquisición menos la amortización acumulada (cuenta 2804) y en su caso los deterioros reconocidos.

En el caso de que se trate de un activo adquirido en 2016 no plantearía más problema: se amortizaría al 10%, linealmente, según el tiempo de uso.

Tenemos que recordar que con anterioridad al 1 de enero de 2016, el fondo de comercio no era amortizable y el importe fiscalmente deducible ha oscilado desde el 5% hasta el 1%, sin perjuicio de las especificidades de las entidades de reducida dimensión.

Por este motivo nos encontraríamos, en el supuesto de activos adquiridos con anterioridad al 1 de enero de 2016, con que habría unas diferencias temporarias en el impuesto sobre sociedades por la diferencia entre el resultado contable, que no incluía amortización alguna del fondo de comercio, y el resultado fiscal que sí que lo incluía.

Esta diferencia fiscal no se va a soslayar en 2016 y sucesivos, dado que la amortización contable será del 10% y la fiscal del 5%. Ello hará que desaparezca el saldo acreedor de la cuenta 479 y aparezca un saldo deudor en la cuenta 474 que será la que con posterioridad recuperemos.

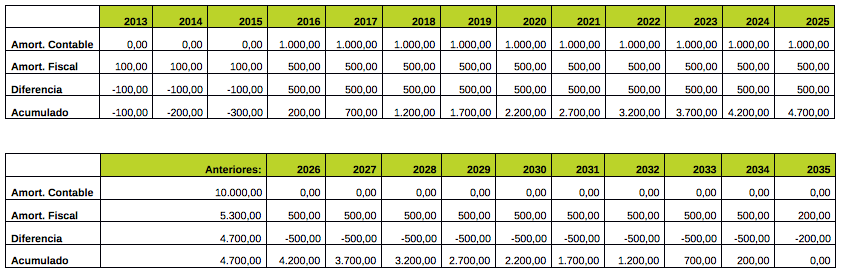

Veamos un ejemplo:

Supongamos un fondo de comercio que data del 1 de enero de 2013 adquirido por 10.000 euros y amortizado contablemente según la normativa.

Si en 2016 empieza a amortizar al 10%, acabará en 2025 de amortizar, mientras que fiscalmente no lo hará hasta 2035. Cada ejercicio las diferencias temporarias las contabilizará por el tipo impositivo que tuviere en IS.

Real decreto 602-2016

¿Qué sucederá con las reservas que se hubieren dotado anualmente según lo dispuesto en el artículo 273 de la Ley de Sociedades de Capital actualmente derogado?

Existen dos alternativas:

-

La primera consistiría en destinar las reservas para fondo de comercio a unas reservas voluntarias, pero siempre el saldo de tales reservas voluntarias debieran ser, al menos, del importe neto de fondo de comercio (el valor de adquisición menos sus amortizaciones acumuladas).

-

Otra opción sería adeudar tales reservas por el importe de las amortizaciones que se dotaran anualmente, como si de un cambio de criterio se tratara.

Si desea contratar nuestros servicios de asesoramiento fiscal, puede ponerse en contacto con nosotros a través de info@ramon-asociados.com o en nuestra página web.